まもなくアメリカでサービス開始予定の「Apple Pay」

その実態はクレジット「カード」の再発明とも言えるものです。

1,次世代型決済プラットフォームではない

2,あくまで「本人認証システム」

3,クレジットカードに関わる全ての人や機関にメリットが有る

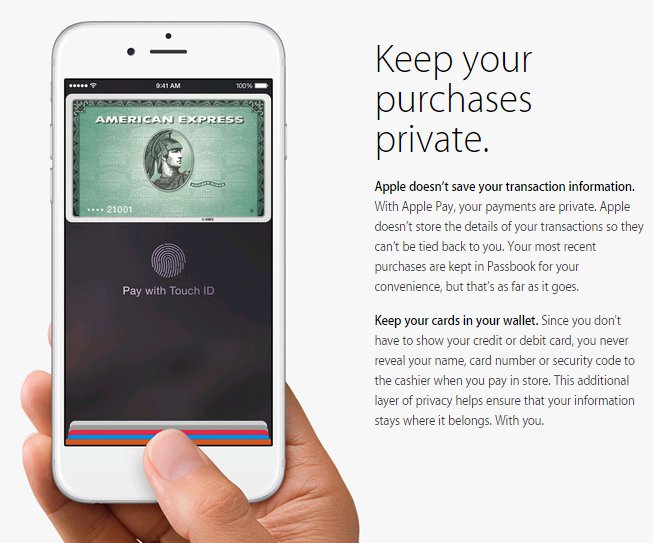

では、iPhone 6 を例にApple Payの使い方からおさらいしましょう。

1,Passbookaアプリを起動しクレジットカードを撮影し登録

2,支払い時Passbookを起動

3,利用したいカードを選択

4,Touch ID で指紋認証

5,iPhoneを端末にかざし決済完了(非接触)

とても簡単です。クレジットカードどころか、財布を取り出す必要すらありません。磁気カードのようにスワイプの必要もなく端末にかざすだけ。「MasterCard PayPass」や「Visa payWave」などの非接触型クレジットカードに指紋認証機能が搭載されたというイメージです。(日本で言えばSuicaに指紋認証がついた感じ)

便利で不思議な Apple Pay ですが「革命的なシステム」というわけではありません。

目次

1,次世代型決済プラットフォームではない。

ビットコインのような次世代の通貨や決済プラットフォームではありません。

「クレジットカード」という既存の決済の仕組みを「安全で簡単に」するためのシステムです。

iPhoneを持っていれば「クレジットカード」というプラスチックの板を持ち歩く必要はありません。自宅の金庫など安全な場所に保管しておけば盗難や紛失スキミングの被害を最小限にできます。店員さんにカードを手渡す必要もありません。

怪しい機械に通されたら一瞬でカード情報を奪われてしまいます。

2,あくまで「本人認証システム」

Apple Pay は、本人による正常な利用を確認するための認証システムとして機能します。

「Touch ID」という指紋認証機能を利用して、指紋登録された「本人」でなければ決済が出来ません。

一般的に、クレジットカードを紛失してしまうと利用停止や再発行など多くの手間や時間、再発行の手数料も必要となります。一方、仮にiPhoneを紛失、盗難されてしまっても焦ることはありません。

iPhone本体にはクレジットカード番号等、不正利用できる情報は含まれていません。(細かい仕組みは別のエントリーにて解説予定)

クレジットカードを盗まれてしまえばすぐに悪用されてしまいますが、Apple Pay の場合、指紋認証を突破できなければ支払いができません。また、遠隔操作でクレジットカードの「使用許可」を消去できるためカードの再発行も不要です。

ApplePay はあくまで「本人認証システム」であり、決済は従来通りクレジットカードの仕組みを利用しています。

3,クレジットカードに関わる全ての人や機関にメリットが有る

カード利用者、店舗、カード会社というクレジットカード支払いに関する3つの人や機関全てにメリットが有るのです。

カード利用者のメリット

クレジットカードを使って買い物をする人のことです。

カードを財布から取り出し、サインや暗証番号を打ち込む必要も無く、簡単に支払いを終えられます。

また、前述のように不正利用のリスクを減らすことが出来ます。加えて、支払いに関する情報は店舗にもAppleにも送信されることはなく高い安全性も確保できます。(トークンを活用した決済、別途解説予定)

小売店のメリット

指紋認証という仕組みにより「本人認証」が確実性を増し不正使用のリスクが減ります。

ケースバイケースですが、詐欺集団が偽造カードや盗みだしたカード番号で買い物をした場合、小売店がその金額を負担することが多くなります。

例えば、

詐欺集団が偽造カードで20万円のパソコンを購入

→カード情報を盗まれた被害者が「身に覚えがない」とカード会社に連絡

→被害者保護のため20万円の支払いをストップする

→偽造カードだと見抜けなかった小売店の責任

→小売店には20万円は振り込まれず、パソコンも失ってしまう

なんということでしょう。悲惨すぎます。このリスクが減るのであれば大歓迎でしょう。

カード会社のメリット

アメリカではクレジットカードの普及が凄まじく、複数カードを所有しているのが当たり前。その全てを安全性や利便性の高いICやNFCチップ内蔵のカードに交換するには手間と費用がかかります。

Apple Pay によって、すでに発行済のクレジットカードをNFC対応の安全性の高いカードに変えてしまうことが出来ます。

まだまだ腑に落ちないことが沢山

以上、誰も損しないんじゃないかなというApple Pay の仕組みですが、小売店はNFC対応のリーダーを導入する費用が発生します。スタートの段階で全米22万店で利用可能ということですが、どの程度の店舗が賛同してくれるか気になるところです。

クレジットカードの仕組みはそのままに、「プラスティックカード」を廃した新しくてセキュアな決済スタイル。Googleも似たようなことを(仕組みは違う)やってきたものの全く普及していません。Google Walletって知ってます??こちらもAndroid 4.4 KitkatからNFC機能が強化(ホストカードエミュレーション)され、再出発という感じ。日本ではおサイフケータイやSuicaなどFeliCaベースの電子マネーが普及しています。AppleやGoogleとの競争にさらされていくのでしょうか。引き続き追っていきたいと思います。

気になっていること箇条書きにしておきます。

Appleはどこで儲けるの?

GoogleWalletはなぜ普及しなかったのか?

Apple Pay の決済システム(バックヤードはStripe)

おサイフケータイのように使えるのか?

そもそもクレジットカードのビジネスモデルとは?

その他のライバル企業は?